でんさい割引やファクタリングはともに売掛金などの金銭債権を活用した資金調達方法です

国内において全企業数のうち99.7%を占めるのは中小企業です。

中小企業の商取引をよくする手段の一つとして、売掛債権を活用した金融が進んでいます。

でんさい割引とは

でんさい(電子記録債権)は、従来の紙の手形や売掛債権の問題を解消した、利便性の高い仕組みです。電子データを記録管理し、送受信することで債権譲渡が可能となります。

でんさい割引は、でんさい(電子記録債権)を手形割引のように金融機関に譲渡して支払期日前に現金化する資金調達の方法のことです。

ファクタリングとは

ファクタリングは、企業が保有する売掛債権を金融機関やファクタリング会社が買取る資金調達の方法のことで、売掛債権を現金化しつつ「未回収リスク」をカバーすることもできます。

売掛債権は自由に売買できます。ファクタリングは様々な種類があり、でんさいや手形でなくとも、一般的な売掛金があれば利用が可能です。

でんさい(電子記録債権)はどのようなものか?

でんさいは、従来の手形や売掛債権の問題点を解消した比較的新しいサービスです

でんさい(電子記録債権)は、売掛金などの企業間の債権を電子的に記録して管理する仕組みで、手形と異なる新たな金銭債権として創設されました。「でんさい」は、株式会社全銀電子債権ネットワーク(通称「でんさいネット」)が記録機関となって運営されています。

手形の電子化を進めることや、従来の売掛債権の問題点を解消

紙である手形は、手形の作成や振出、保管、郵送等に手間やコストがかかり、盗難や紛失の恐れがあります。

手形を振り出す様に、電子記録債権では電子データの送受信により債権の権利を発生させることができ、その電子データを譲渡することで、手形と同様の支払をすることができます。

手形の問題

・手形作成不備(手形発行ミス、裏書ミス、印紙間違え)

・分割不可(電子記録債権は分割して譲渡や割引が可能)

・交付や郵送などの紛失リスク

・保管コスト(金庫などの設備、盗難等)

・印紙代がかかる

売掛債権の問題

・流通性に乏しい

・二重譲渡のリスクがある

・譲渡の対象となる債権の存在の確認が必要

・債権譲渡には登記、通知、承諾などが原則必要

でんさいは企業間の売掛金などの債権を電子記録にて管理することにより手持ちの債権を効率的に活用することができます。

ファクタリングとはどのようなものか?

ファクタリングは売掛債権の売買のこと

手持ちの売掛金を譲渡することで、売掛金の回収期限前に早期現金化が可能となります。ファクタリングは資金調達の一種の手段で、企業が保有する売掛債権などの指名債権を金融機関やファクタリング業者が買い取る方法です。

主に納入企業のオフバランス化を目的とする場合は、ファクタリング行う業者が支払企業のデフォルトリスクを負うことで保証機能も併せて持つことができます。

また、赤字や、借入などの負債が多い企業でも、手元資金が必要な場合の資金調達手段として利用されます。金融機関などの融資よりも、比較的簡単に申込ができることから中小企業や個人事業主では資金繰りに利用されることが増えています。

ファクタリングは2社間と3社間の契約形態がある

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」と呼ばれる取引方法があり、主に以下のような特徴があります。

2社間ファクタリング

・取引先(支払先)には通知しない

・比較的手数料が高い

3社間ファクタリング

・取引先(支払先)に対して債権譲渡の通知や承諾が必要

・比較的2社間と比べると手数料は安い

資金調達におけるでんさい割引とファクタリングの違い

でんさい割引のメリット

手数料が安い

でんさいを手形割引のように金融機関で割引すれば、銀行金利にて現金化が可能になります。貸金業者で割引しても利息制限法内にて現金化できるので、一般的なファクタリングに比べ、でんさい割引の方が安くなります。

利便性が高い

「でんさいネット」の電子記録債権は、電子記録債権法により定められた金銭債権であり「でんさい」はどこの銀行を通じて手続きを行っても、全国統一の内容となっていて利便性が高く汎用性に優れています。

登録があれば手続きが簡単

取引先(支払先)が口座を持っている銀行(金融機関)で「でんさいネット」に登録していれば、新たな手続きをする必要はありません。取引先(支払先)が増えても「でんさいネット」に登録があれば新たに契約を結び直すことなく「でんさい」を利用することができます。

・「でんさいネット」は銀行などのほとんどの金融機関でインターネットにて利用が可能です。

・債権の支払期日が来ると、支払企業の銀行口座から資金が引落とされて、自動的に決済されます。

でんさい割引のデメリット

保証を伴い、未回収責任を負う

でんさい割引する場合、通常は譲渡人の手形の裏書人と同様に求償権も併せて行ったものとして保証がセットとなります。譲渡した債権が支払不能となったとき、手形の裏書保証と同様に責任を負わなければなりません。

「でんさいネット」では関係者の承諾があれば保証なしで譲渡することも可能な場合もありますが、金融機関などのでんさい割引は保証なしでは資金化に応じないと考えられます。でんさい割引ではファクタリングと違い、未回収リスクは残ったままとなります。

「でんさいネット」はあまり普及していない

でんさいの利用は自社と取引先(支払先)の両社が「でんさいネット」に加盟していることが必要です。中小企業では高齢者の経営者も多く、インターネットバンキングの利用やITリテラシーの点から取り扱いが難しく、「でんさいネット」は優れた点が多いものの、あまり普及していないのが実情です。

融資同様の審査が必要

銀行などの金融機関は、でんさい割引を行う場合、債権の信用だけでなく自社の財務内容など融資同様の審査が必要になります。大半は自社の信用に基づき、割引信用枠の設定や割引料が決まります。ただし、貸金業者で割引を申込む場合は、債権の信用を重視した審査となるため、金融機関に比べ簡単に割引することができます。

ファクタリングのメリット

売掛債権があれば利用できる

ファクタリングは、統一的な業の定めはないので「でんさいネット」などの加盟条件がなくても自由に売掛債権を売買できます。ファクタリングは様々な種類があり、でんさいや手形でなくとも、一般的な売掛債権があれば利用検討が可能です。

保証機能がある

ファクタリングは、取引先(支払先)の倒産した時なども、ファクタリング会社から買戻しの請求をされる心配がありません。売掛債権の未回収リスクを回避できます。ファクタリング会社が売掛債権を買い取ることで償還請求されることは原則としてありません。

担保、保証人不要

でんさい割引は電子記録債権について譲渡人の保証が原則必要ですが、ファクタリングの場合は売掛債権について保証は原則ありません。

取引先(支払先)にファクタリングを知られない契約もある

2社間のファクタリングでは基本的に取引先(支払先)に通知、承諾などの債権譲渡の手続をしなくても契約することができます。取引先(支払先)にファクタリングの利用を知られないのはメリットですが、ファクタリング業者のリスク負担が大きくなることで自社が負担する手数料が高額になる傾向があります。

ファクタリングを利用する場合はできるだけ金額を最小限に抑えることで手数料の負担を軽減させることも重要です。

こちらは少額からオンラインで始められる2社間ファクタリングのサービスです。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

ファクタリングのデメリット

ファクタリングの手数料は一般的に高い

ファクタリング会社は万が一の売掛債権未回収リスクを負担しています。

売掛債権を買取るファクタリング業者は、取引先(支払先)貸倒れリスクを負うことになりますので、譲渡するための手数料はでんさい割引よりも高くなる場合もあります。

取引先に知られると契約違反になるリスクも

取引先(支払先)との契約では債権譲渡を禁止していることもあります。法律では譲渡禁止の違反の譲渡も原則有効となりますが、取引先(支払先)としてはこれまでの商習慣を変えたくない考えから債権譲渡を理由に取引に影響を及ぼすリスクがあります。

ファクタリングの審査は厳しい側面のもある

ファクタリング会社が審査で確認することが多岐にわたります。でんさいでは電子化された債権が自動的に期日に支払されますが、ファクタリングでは売掛金が支払口座を通じて確実に振込されることが必要です。

そのため、取引先(支払先)との入金実績などが重視され、その売掛債権がきちんと本当に存在するのか調査します。ファクタリングでは新規の取引の売掛債権は対象となりにくい場合があるなど、慎重な審査が行われます。

手続きでは煩雑

2社間又は3社間のファクタリングの形態やファクタリング業者の契約形態にもよりますが、ファクタリングの契約では、債権譲渡登記や取引先(支払先)に債権譲渡の通知や承諾などの手続きが必要な場合があります。

また、ファクタリング業者で取引契約の内容がまちまちなので、取引先(支払先)が増える都度、個別に契約を締結するなど手続きが煩雑となります。

2社間ファクタリングは違法とされる場合がある

ファクタリングには2社間、3社間などの契約形態があり、現状では法規制がなく、実際にはファクタリング会社が取引先(支払先)の回収リスクを負っていないなどの理由で、貸付けと同様に判断されれば貸金(貸金業法の適用)とみなされ、違法とされる場合がありますので注意が必要です。

まとめ

いづれも支払期日よりも早期に資金調達が可能

債権を譲渡することにより、でんさい、ファクタリングのいずれも支払期日よりも早期現金化が可能な点は共通しています。

・でんさいは支払期日に金融機関などに譲渡して現金化することができます。

・ファクタリングは売掛債権をファクタリング業者に譲渡して現金化することができます。

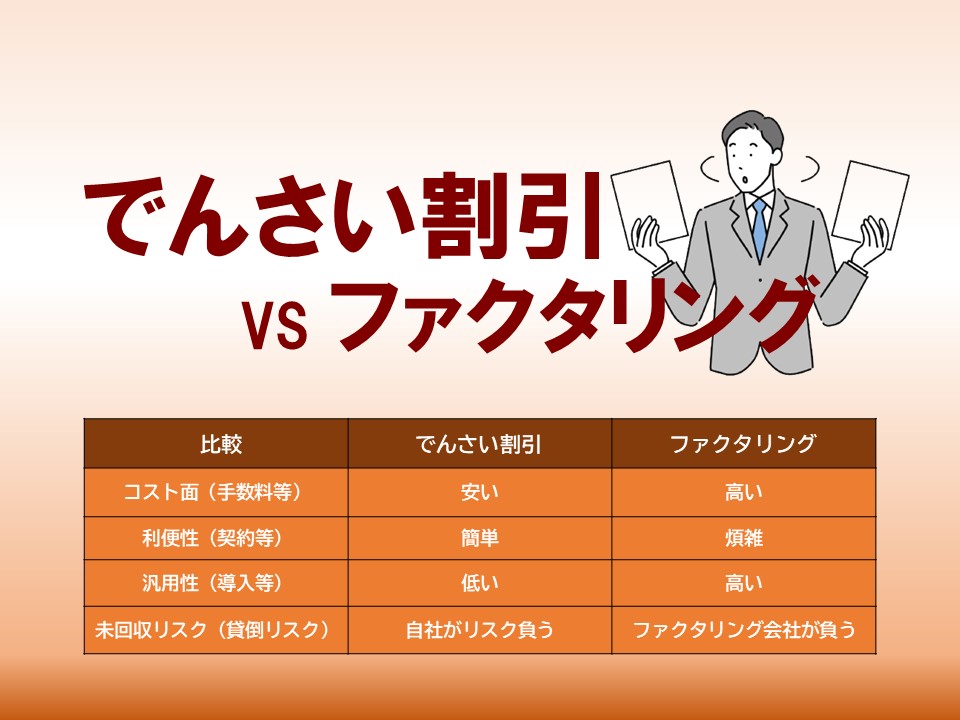

でんさい割引とファクタリングのポイントを比較すると

・コスト面:圧倒的にでんさい割引の方が安い

・利便性:でんさいネットの利用で手続きが簡単でんさいが優れている

・汎用性:売掛債権を様々な方法で資金化できるのでファクタリングが資金化しやすい

・未回収リスク:ファクタリングは売掛債権の未回収リスクにもカバーできます

| 比較 | でんさい割引 | ファクタリング |

| コスト面(手数料等) | 安い | 高い |

| 利便性(契約等) | 簡単 | 煩雑 |

| 汎用性(導入等) | 低い | 高い |

| 未回収リスク(貸倒リスク) | 自社がリスク負う | ファクタリング会社が負う |

資金調達の面だけで考えるのであれば、でんさいが良いでしょう。

「でんさいネット」を利用できるのであれば、まず「でんさい割引」を利用するのが安心です。でんさいは簡単に安くオンライン上で完結でき業務フローを効率化できるなどのメリットが多いです。

ファクタリングの手数料はでんさい割引と比べ高額になります。違法な貸付行為を行うファクタリング業者も多く、業者の選定には注意が必要です。

しかし、でんさい割引はコスト面、利便性において優れていますが、ネット環境やインターネットバンキングの契約が必須であるため、中小零細企業にはあまり普及していないのが実情です。

でんさいが利用できない場合はメリットやデメリットをしっかりと把握したうえでファクタリングの検討を行えば良いでしょう。

資金調達に関する最新の情報は、以下のUPSIDERのブログも参考になりますので、ぜひご覧ください。

(アンカーテキスト)

税理士や公認会計士など専門家の監修のもと、信頼できる金融情報を発信|UPSIDERお役立ち記事